進口貨物未經使用原貨退運出口申請退還營業稅之申報注意事項。

臺北關表示,依據海關代徵營業稅稽徵作業手冊參、十四規定,進口貨物在繳稅提領後,未經使用即原貨報關退運出口不再復運進口,可向進口地海關申請退還營業稅,但以在原貨物進口之翌日起3個月內及復運出口前申請核辦,並提供有關證件,經查明屬實者為限。

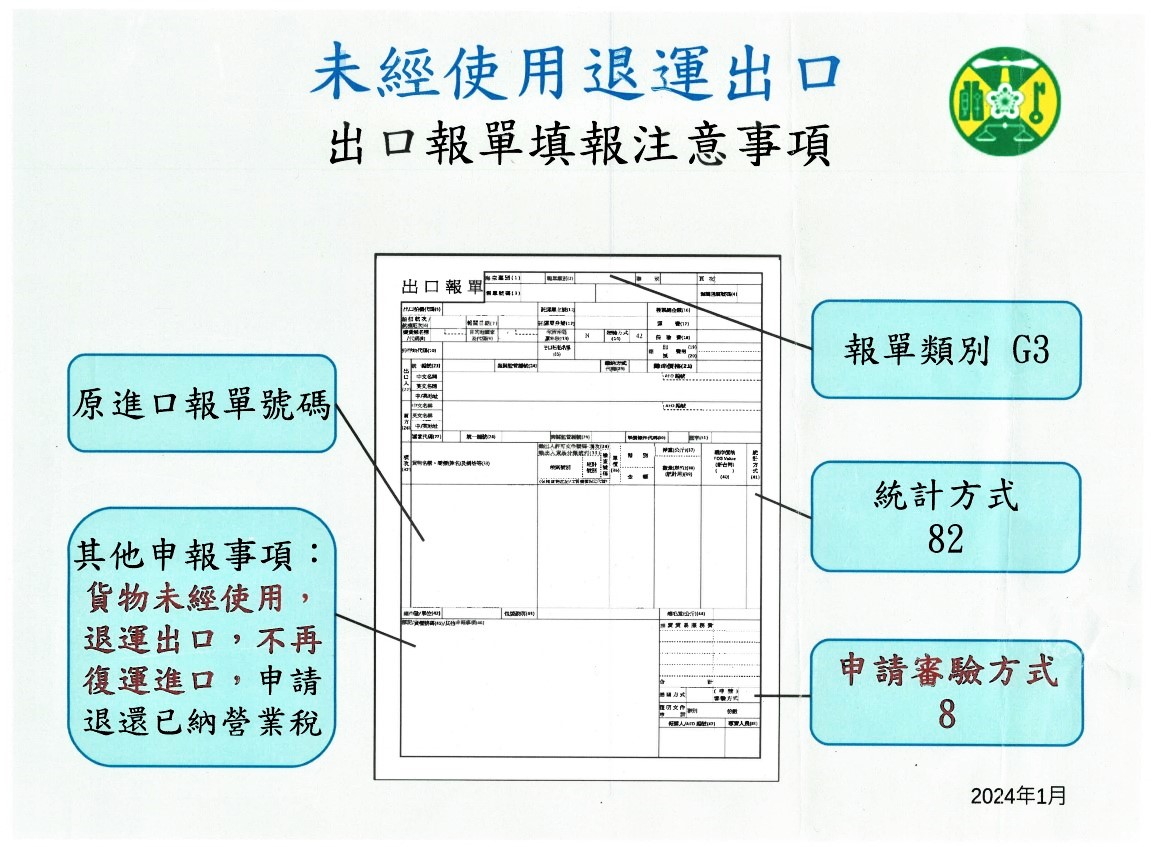

該關進一步表示,按預報貨物通關報關手冊(出口篇)規定,復運出口貨物且未經使用,申請退還已繳納進口稅款者,報關時除以「G3外貨復出口」報單申報、統計方式填列「82」及申報「原進口報單號碼」外,應主動在「申請審驗方式」欄位填報代碼「8」(申請文件審查)並於「其他申報事項」欄位敘明「貨物未經使用,退運出口不再復運進口,申請退還已納營業稅」(如圖示)。

臺北關強調,為確保商民退稅權益,進口貨物如有符合上述退稅條件,應於貨物出口前注意相關申報規定,避免貨物出口後因未依規定申報無法核退營業稅而造成損失。

業務承辦單位:快遞機放組 聯絡電話:03-393-8149