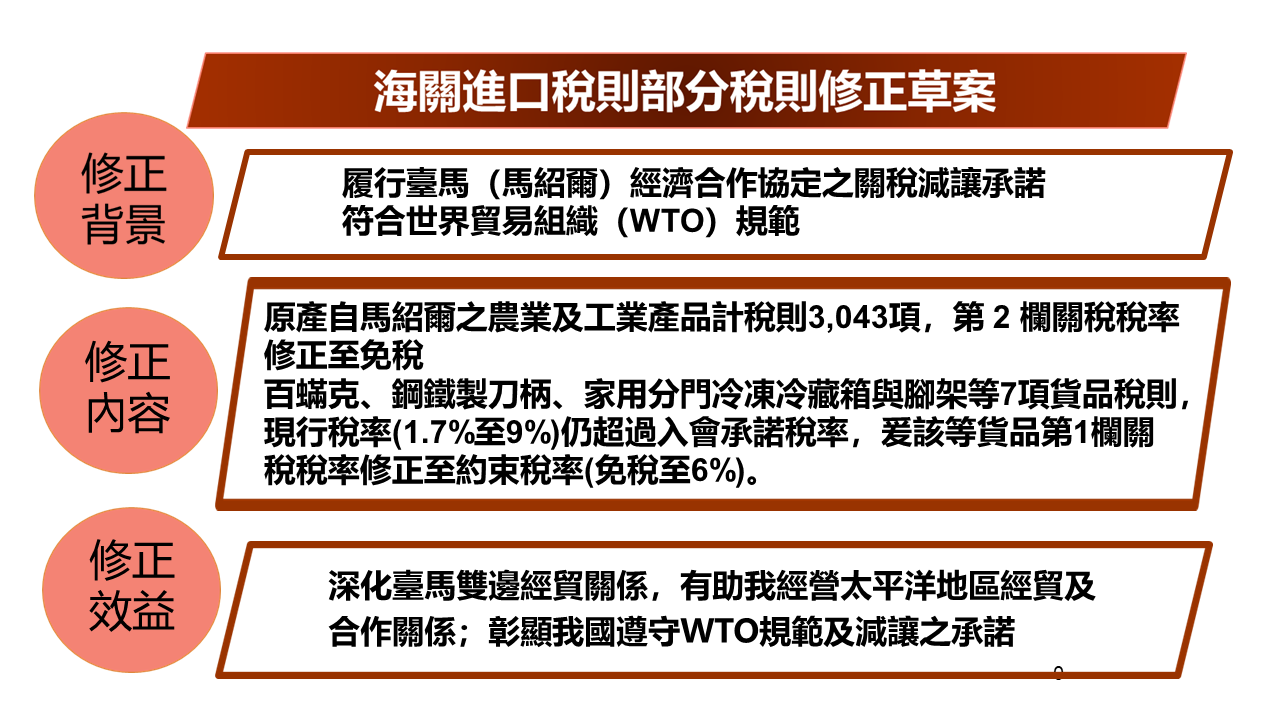

行政院審查通過「海關進口稅則」部分稅則修正草案

財政部表示,臺馬(馬紹爾)經濟合作協定我方關稅減讓承諾、符合世界貿易組織(WTO)規範及配合組織改造,擬具「海關進口稅則」部分稅則修正草案陳報行政院,於今日(113年3月28日)經行政院第3898次會議決議通過,草案修正重點如下:

一、關稅減讓承諾部分:原產自馬紹爾之農業及工業產品計稅則3,043項,第 2 欄關稅稅率修正至免稅。

二、依據WTO秘書處對我國貿易政策檢討報告及國際商品統一分類制度(HS)2017年版關稅減讓彙總表之檢核報告,百蟎克、鋼鐵製刀柄、家用分門冷凍冷藏箱與腳架等7項貨品稅則,現行稅率仍超過入會承諾稅率,爰該等貨品第1欄關稅稅率修正至約束稅率。

三、因應組織改造之機關名稱變更,修正增註18項;另稅則第87章增註二十施行期限屆滿,無繼續必要,予以刪除。

財政部進一步表示,本修正草案行政院於近日送請立法院審議,該部將積極與立法院朝野各黨團溝通,俾早日完成修法程序。

新聞稿聯絡人:江科長顯和

聯絡電話:02-25505500分機1040